GLINが行う投資の考え方について、概念的な話からテクニカルな話まで、これから8回のブログ記事に分けてコラム的にご紹介して参りたいと思います。一つの読み物としてぜひ肩の力を抜いて「こういった考え方もあるのか」と大らかな目でお読み頂けますと幸いです。

第1回 成長か分配か

最初の第1回コラムでは、ESG/インパクト投資1のテクニカルな話から一歩下がって、GLINチームメンバーが過去に関わってきたプライベートエクイティ的観点や、政府や国際機関のマクロ経済的観点から力を抜いたお話を紹介していきたいと思います。

みなさんはESG/インパクト投資と聞くと何を想像するでしょうか? 社会的にいいことをしようということでしょうか? 経済的価値のパイを大きくしようという投資の一つの形態なのでしょうか?

我々は、ESG/インパクト投資とは、金銭的リターンとともに、社会的・環境的インパクトをもたらすことを意図して行われる投資のことと考えています。GLINが実践しているESG/インパクト投資は一般的な投資と変わらず金銭的リターンを目指しますが、これに加え環境的・社会的課題を解決するということも投資の目的にしています。経済的リターンと社会的リターンの関係は相互に相反するのか相互に高めあうものなのか、投資家としての観点から本コラムを進めていきます。

ESG/インパクト投資はどう役に立つのか

さて、ESG/インパクト投資はどう役立つのでしょうか。その前に、わかりやすさのためにも一つ議論の枠組みを提示したいと思います。

経済学の世界では、成長と分配、労働と資本などの二元論が多く登場しますが、岸田内閣の経済政策の柱「成長も分配も」2は、ESG/インパクト投資を考える際にも参考となる枠組みと言えます。成長は、①イノベーション、②地方活性化、③カーボンニュートラル、④経済安全保障。一方の分配は、①賃上げ、②人への投資、③家計の資産形成支援、と設定されています。

一般には「資源配分」(=限られた資源が誰に何の目的としてどのようにして配分されるか)は市場で決定され、これにより付加価値の増大(→成長)を目指し、「所得分配」で生産された付加価値が賃金または地代、利子として労働者・資本に分配され、それが足りなければ政府が再分配します。この二つの概念、「資源配分」、「所得分配」、この二つは分けて考える必要があると考えています。

投資業はリスクリターン分析を通じて資源配分最適化に貢献しますが、所得分配最適化には向かないと理解されてきました。別の言い方をすれば、投資業界はパイを大きくするために最適なところに、人材、資本、知識を集約させるための活動ですが、パイを分ける分配はあくまで市場原理に沿って行われる範囲内に限られるということと考えられます。所得分配最適化は誤解を恐れず単純化すれば、政府の役割と考えられてきました。

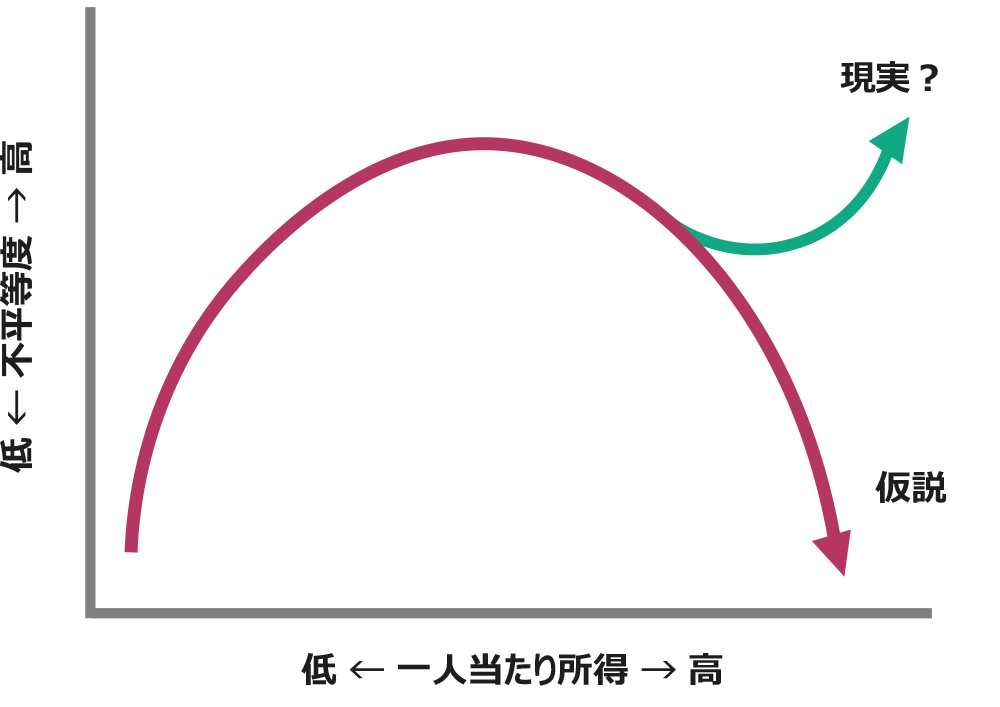

少し話がそれますが、資源配分最適化の結果もたらされた成長が分配を促進するかどうかについては、様々な議論があります。クズネッツの逆U字仮説など成長が皆を「やがて」豊かにするという考え方はよく知られている一方、フランスの経済学者ピケティが唱えたように成長は分配を促進しないという考え方もあります。鄧小平の「先富論」と最近の中国の「共同富裕」も、成長と分配のサイクルをうまく回そうという流れからの解釈ができます。成長と分配の両方をうまく回したいというのは、昔も今も変わらない願いなのかもしれません。

クズネッツの逆U字仮説とその現実(出典Kuznets(1955)、IDE-JETRO)

ESG/インパクト投資を論じるときも「成長のための最適資源配分」と「厚生のための適切所得分配」のどちらを目指しているかの観点が必要です。「成長」と「分配」の2軸は、「リスク」、「リターン」、「インパクト・社会的意義」の3軸と重なるところがあります。

GLINは、成長と分配は二律背反ではないと考えています。GLINの1号ファンドのアセットクラス(ファイナンスの属性)は未上場成長企業に対する株式投資であるため、投資業として成長のための「最適資源配分」を行い、適切に経営資源を配分し、成長を促進する。その成長の果実として発生する様々な形の分配(所得・機会・健康やウェルビーイング・環境的な利益など広義の分配)も同様に追求して投資活動を行っています。

GILNにとってのインパクト投資の意義は何か

それでは、GLINにとってのESGインパクト投資による成長促進意義とはなにか。それは、「グローバル標準のESG/インパクト投資の枠組みを活用して、外部経済性と超長期的要素を取り込んだ投資及び価値創造活動を、プラクティショナーとしてしっかり積み上げていくことにより、資本主義をアップデートし、社会的価値をもたらす」ということだと考えています。

と、肩の力が入ってしまいました。本ブログは、8回を予定しており、以下の項目を順次お伝えしつつ、GLINの目指すESG/インパクト投資についてお話しできたらと思っております。とくに、ESG/インパクト投資で具体的に何がよくなるの?と疑問に思っている方のヒントになるといいなと思っています。

(文責 加藤有治、木曽みゆき)

今後のブログトピック

第4回 ESG/インパクトアップサイド(1)3つのValue drivers

第5回 ESG/インパクトアップサイド(2)EBITDA向上(売上増とコスト減)

第6回 ESG/インパクトアップサイド(3)BS改善・現金創出

第7回 ESG/インパクトアップサイド(4)マルチプル向上(成長性とブランド向上)

- ESG投資とインパクト投資は似て非なるものです。上記のようにGLINがESG投資とインパクト投資を同時に説明する理由は、単純化していえば、GLINの投資活動が投資対象企業のリスク低減要素が強いESG投資と、経済外部性を評価と判断に組み込んだインパクト投資(後述参照)を両方同時に行うためとご理解ください。 ↩︎

- https://www.kantei.go.jp/jp/headline/seisaku_kishida/newcapitalism.html 2023年8月18日最終アクセス ↩︎