第6回 ESGインパクトアップサイド(3) BS改善・現金創出

こんにちは。前回はPL改善に関わる大きく分けて3つの観点をご紹介しました。顧客面ではGenZ、コスト面ではサプライチェーンマネージメント(SCM)・従業員(HRM)がいかにインパクト/ESG投資の考え方でPLに貢献しうるかということでした。

投資家目線でのBS改善

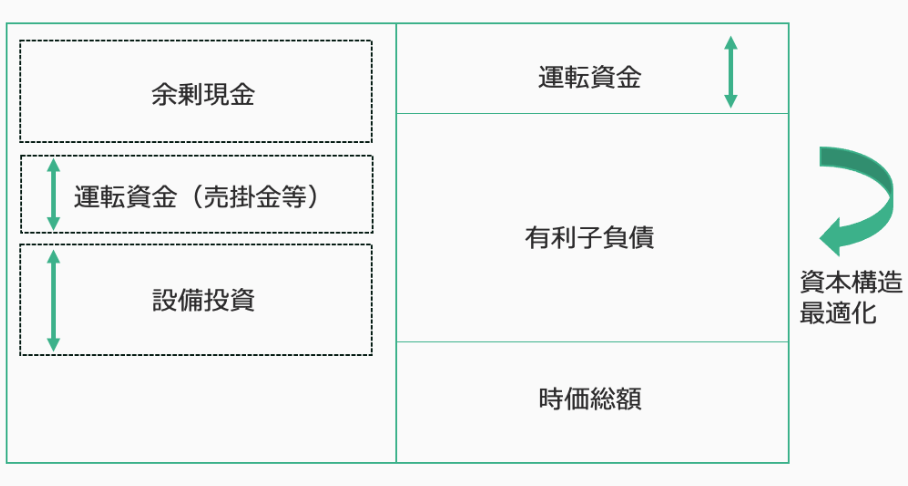

今回は、BSに注目したいと思います。BSの観点で一般的に論じられるのは以下の3点です。

- 運転資金最適化

- 設備投資最適化

- 資本構成最適化

PEファンドの場合は、自らが経営アクションを取れることから、BSが非効率的な会社を魅力的に考える傾向があります。ワンタイムアクションで遊休資産を働かせる、または売却するなどで、運転資金、設備投資を絞り込み、資本構成に最適なレバレッジを導入することで、現金を創出します。

身も蓋もない言い方をすれば、PEファンドをはじめとする企業投資家は、はっきりと目に見える形で現金を生むことを重要視しています。そのPEファンドがインパクト/ESG投資に取り組み始めているということはどういうことでしょう。

BS上の「目に見える効果」を求める投資家がインパクト/ESG投資に取り組むのはなぜか?

脱炭素、SCM、環境配慮、人権配慮などのESG的な設備投資は短期的には現金を減らすため、一見、PEファンドが現金を減らす行動をしているようにも見えます。しかしながら、インパクト投資の観点においては、短期的に現金や利益を減らしてでも長期的な価値向上を目指し、企業の成長に貢献すべく、超長期観点・外部性の取り込みの観点で高度な経営判断を行います。この高度な経営判断を行う際、意思決定を行うことは勿論のこと、適切にコミュニケーションをして企業価値に反映することが必要です。

設備投資のROI分析において、外部性と超長期性のリターンやリスクを取り込むこと、さらにこれをインパクト/ESG投資のグローバル標準手法で見える化し、しっかりステークホルダーに発信することが重要となります。つまり、これを愚直に積み上げていくことで企業価値が増大するということに気付いている起業家・投資家からインパクト/ESG投資の取り組みを積極化しているのです。そしてその取り組み自体が、GLINが掲げるビジョンである「資本主義のアップデート」だと考えています。(第8回で説明しますので、お楽しみに。)

インパクト/ESG投資家が取り組む、高度な経営判断

「高度な経営判断」は、現時点、そしてこれからも常に求められ、同時にインパクト/ESG投資の手法も必要とされていくと考えます。以下にその具体例を挙げました。

地域の問題

製造するメーカーが、製造コストの安い国に製造拠点を移すとします。その場合、一般的には当然輸送費も入れてコストが下がる国を選ぶことになると思います。他方、ある企業はその際の製造拠点国での環境問題、輸送費の外部性などを考慮し、積極的に短期的コストの高さは許容しつつも地産地消型設備投資を選ぶことがあるかもしれません。

マッキンゼーによる調査によれば、消費財企業のサプライチェーンは自社の事業よりもはるかに大きな社会・環境コストを生み出しており、温室効果ガス排出量の80%以上が、大気・土地・水・生物多様性・地質資源への影響の90%以上を占めているといいます。

地域を精査の上で経営判断をしたのであれば、どのようなインパクト/ESG投資観点からそのような設備投資を行ったかを積極的に開示することで、資本市場の評価がネットでプラスになると予測できます。

農薬やGMO(Genetically Modified Organism)問題

農業において、農薬やGenetically Modified Organism(以下、GMO)を使用する生産方法を取るか取らないかで設備投資が異なる場合もあると考えられます。例えば、GMOに関するR&Dを行うことにより、農薬消費量を大幅に落としつつ、農産物生産効率を上げる可能性もあります。反対に、そもそも農薬を利用しなければ、農作物の値段が上がり、低所得層に農作物が行き渡らないかもしれません。このあたりは短期的かつ明確な財務分析のみでは決めきれず、インパクト/ESG的観点で設備投資やR&Dを行うことが不可欠です。

脱炭素によるコスト増とベネフィット

エネルギー効率化のための管理システム導入は、短期的にはコスト増の要因にはなりますが、自社のエネルギー使用状況を正確に把握することでエネルギー使用量削減やエネルギー調達の再考を促すことができ、結果的に温暖化ガスの排出削減等につながります。例えば、日立による取り組みは、2017〜20年度までの4年平均のROIC(QUICK・ファクトセットによると7.1%)を約1ポイント押し上げる効果があったそうです。ROIC上昇には、エネルギー管理システムを使ったコスト削減や、二酸化炭素(CO2)削減を重視する取引先との取引拡大が寄与していると想定されています。

人(従業員)への投資の促進

また、短期的に従業員に投資するということは長期的なインパクトをもたらすという研究があります。これまで米マッキンゼー・グローバル・インスティテュート等とともに長期的な価値創造について研究してきた米FCLTグローバルが、CPP Investments Insights Instituteや米ペンシルバニア・ウォートン校と実施した調査によれば、従業員への投資をクリアに打ち出して対話を重ねてきた企業は、ROICで他企業に比し4%多いリターンを過去3年間で達成したそうです。

自社の事業展開国のウェルビーイングへの投資

世界的な消費財メーカーであるユニリーバでは、ユニセフの事務局長から、出産時の死亡率を下げるため新生児用キットに石鹸を寄付してほしいと頼まれ、当時のユニリーバCEOポールは「ライフボーイ」(ユニリーバの石鹸ブランド)を寄付することを約束したそうです。1これによりユニリーバは公衆衛生やコミュニティ支援にインパクトのある量の石鹸を寄付しながらも、ユニリーバのブランド価値向上をも達成しています。

以上にて、設備投資、R&D、人的投資に関するインパクト/ESG的な最適化の論点を挙げました。コスト増は仕方ないにしても、超長期的価値、外部性の価値をどのように顕在化させるかが重要となります。この部分については次回詳しくお話しします。

なお、おまけ的な話ですが、上記以外にインパクト/ESG施策によって確実な改善を期待できるのは、資本調達コストの削減です。例えば、日本政策投資銀行の設備投資研究所で行われた調査では、IIRCフレームワークに準拠して作成された統合報告書を開示している企業のほうが、そうでない企業よりも株主資本コストが低いという結果が示されています。2また、最近ではESGローン、ESG社債の発行が活発化しており、一般論的にこのような調達は、他の資金調達よりコストが低い傾向にあるとされています。そのため、資本コストを最適化することで企業価値を向上することも可能です。

(文責 加藤有治、木曽みゆき)

- 「Net Positive 与える>奪うで地球に貢献する会社」ポール・ポルマン、アンドキュー・ウィンストンp76 ↩︎

- 「マテリアリティの開示が株主資本コストに及ぼす影響について」https://www.dbj.jp/ricf/pdf/research/DBJ_RCGW_DP67.pdf ↩︎

今後のブログトピック

第4回 ESG/インパクトアップサイド(1)3つのValue drivers

第5回 ESG/インパクトアップサイド(2)EBITDA向上(売上増とコスト減)

第6回 ESG/インパクトアップサイド(3)BS改善・現金創出