第7回 ESGインパクトアップサイド(4) 乗数向上(成長性とブランド向上)

本コラムもいよいよ大詰め、残すところあと2回です。第1回目に資源配分と所得分配の内容を紹介し、前回の第6回まではインパクト/ESG投資が資源配分にどのようなプラス・マイナスの効果を及ぼすかを紹介しました。今までの内容を単純化し、例示してみると、以下の通りになります。

| プラスの効果例 | マイナスの効果例 | |

| 売上 | Gen Zの積極的買い行動 | ESGネガティブブランド不買 |

| コスト | 優秀若手人材採用・Customer Aquisition Cost 低減 | SCM(サプライチェーンマネジメント)への追加コスト |

| BS | Goodwill(のれん)、Intangible asset(無形資産) | 追加的設備投資(例:脱炭素) |

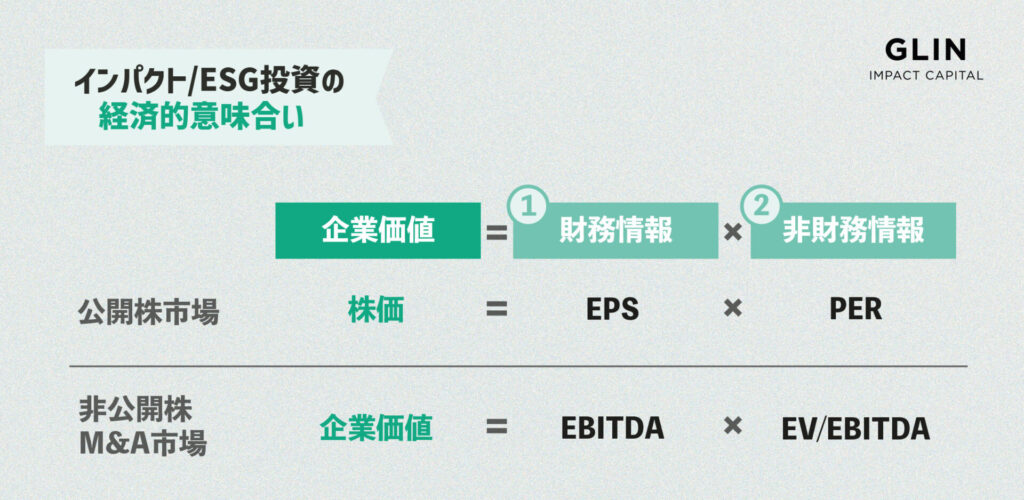

なぜインパクト/ESG投資に取り組むのか -企業価値の向上-

会社の価値をあらわす指標は様々ですが、新聞等でもよく目にする馴染みのあるものとしては、時価総額があります。時価総額をあらわす式は以下のとおりです。

時価総額=最終利益xPER(株価収益倍率)

第4回のコラムに書いたように、多くの企業は株主価値を最大化する義務も負っており、利益と市場評価のそれぞれのドライバーを通じて、時価総額の最大化を目指します。上記にあるように、最終利益がインパクト/ESG投資によって実際に向上することがあれば、それは時価総額の増加も意味します。(①財務情報・利益のドライバー)

一方、PER(Price Earnings Ratio)は、一株あたりの会社の値段(=株価)が純利益の何倍の値段になっているのかをあらわす指標であり、資本市場での評価を計るものです。これは、成長性やブランドといったインタンジブル(無形資産)の要素によって市場で決まります。(②非財務情報・乗数のドライバー)

乗数効果はインパクト/ESG投資における大きなドライバーの一つとなりうる

実はこれまで利益の増大・BS/PLの改善の観点から説明をしてきましたが、インパクト/ESG投資の最も大きなポジティブインパクトはPERといった乗数の改善(Multiple uplift)ではないかという考え方があります。市場からの評価(=乗数効果)がはっきり見えなければ、いくら社会的に意義があるといっても上場企業が外部性や超長期的な目的のみでコスト増を導入することは難しいという現実もあります。

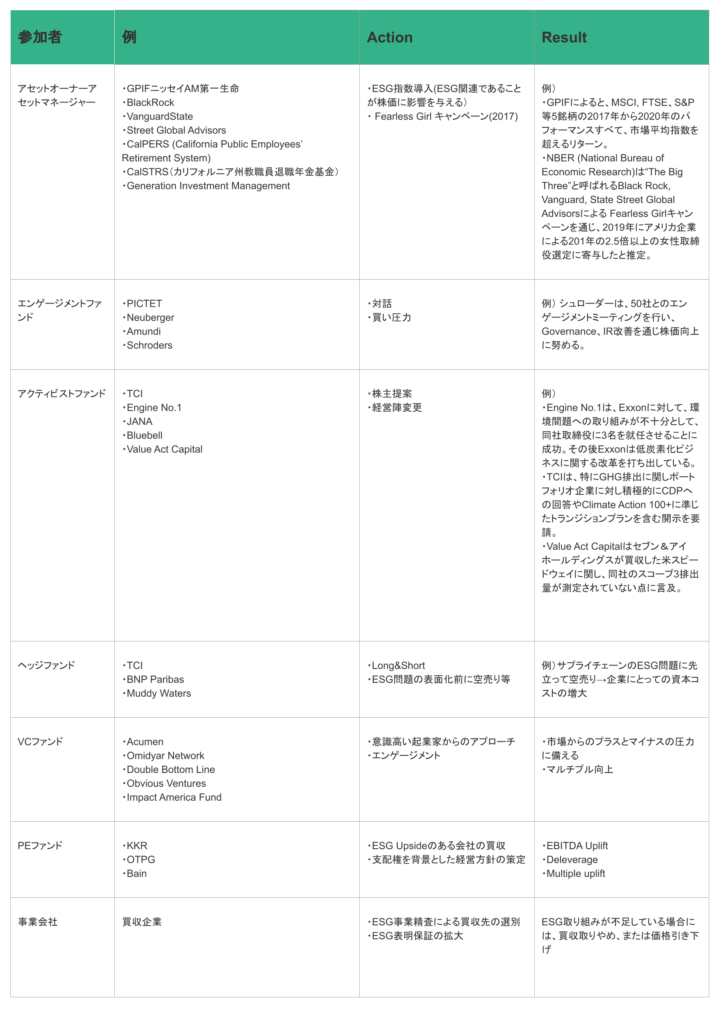

そこで、インパクト/ESG投資的な市場圧力と企業価値評価についてまとめた下記の表をご参考ください。②の乗数は非財務情報をとりこみ、最近は特にESG、人材、知財といったものに大きく影響を受けると考えられます。これを具現化するのは市場圧力であり、多くの市場参加者がインパクト/ESG投資の正の影響を及ぼす圧力をかけ始めています(米国においては政情により議論が行ったり来たりしていますが、米国以外の日本を含む殆どの地域では引き続きインパクト/ESG投資の正の影響が増えていると理解できます)。

①財務情報…EPSやEBITDAなど

②非財務情報…乗数効果が影響を与える部分

②の一般的な内容は、以下の通り

・伝統的指標…成長性、業種、ブランド、リスク、市況、金融(金利・Volatility)

・近年の動向:ESG(上記ブランドとリスクに長期的に影響する)、人材、知財

→特に近年は②のウェイトがあがってきており、②の重要性が増大。

→インパクト/ESG取り組み次第で、乗数効果が増減する傾向がある(市場の圧力)

| 参加者 | 例 | Action | Result |

| アセットオーナーアセットマネージャー | ・GPIFニッセイAM第一生命 ・BlackRock ・VanguardState ・Street Global Advisors ・CalPERS (California Public Employees’ Retirement System) ・CalSTRS(カリフォルニア州教職員退職年金基金) ・Generation Investment Management | ・ESG指数導入(ESG関連であることが株価に影響を与える) ・ Fearless Girl キャンペーン(2017) | 例) ・GPIFによると、MSCI, FTSE、S&P等5銘柄の2017年から2020年のパフォーマンスすべて、市場平均指数を超えるリターン。 ・NBER (National Bureau of Economic Research)は“The Big Three”と呼ばれるBlack Rock, Vanguard, State Street Global Advisorsによる Fearless Girlキャンペーンを通じ、2019年にアメリカ企業による201年の2.5倍以上の女性取締役選定に寄与したと推定。 |

| エンゲージメントファンド | ・РІСТЕТ ・Neuberger ・Amundi ・Schroders | ・対話 ・買い圧力 | 例) シュローダーは、50社とのエンゲージメントミーティングを行い、Governance、IR改善を通じ株価向上に努める。 |

| アクティビストファンド | ・TCI ・Engine No.1 ・JANA ・Bluebell ・Value Act Capital | ・株主提案 ・経営陣変更 | 例) ・Engine No.1は、Exxonに対して、環境間題への取り組みが不十分として、同社取締役に3名を就任させることに成功。その後Exxonは低炭素化ピジネスに関する改革を打ち出している。 ・TCIは、特にGHG排出に関しポートフォリオ企業に対し積極的にCDPへの回答やClimate Action 100+に準じたトランジションプランを含む開示を要請。 ・Value Act Capitalはセブン&アイホールディングスが買収した米スピードウェイに関し、同社のスコープ3排出量が測定されていない点に言及。 |

| ヘッジファンド | ・TCI ・BNP Paribas ・Muddy Waters | ・Long&Short ・ESG問題の表面化前に空売り等 | 例)サプライチェーンのESG問題に先立って空売り→企業にとっての資本コストの増大 |

| VCファンド | ・Acumen ・Omidyar Network ・Double Bottom Line ・Obvious Ventures ・Impact America Fund | ・意識高い起業家からのアプローチ ・エンゲージメント | ・市場からのプラスとマイナスの圧力に備える ・マルチプル向上 |

| PEファンド | ・KKR ・OTPG ・Bain | ・ESG Upsideのある会社の買収 ・支配権を背景とした経営方針の策定 | ・EBITDA Uplift ・Deleverage ・Multiple uplift |

| 事業会社 | 買収企業 | ・ESG事業精査による買収先の選別 ・ESG表明保証の拡大 | ESG取り組みが不足している場合には、買収取りやめ、または価格引き下げ |

このような個別具体的な市場圧力により、インパクト/ESGの取り組みが乗数に正の影響を及ぼし、一方でその欠如は乗数に負の影響を及ぼすと考えられています。これらの実証データはまだ不足していますが、今後実例の積み上げにより順次明確になっていくのではないかと考えています。

市場からの評価という文脈だと、一見乗数効果は上場企業に対する方がより働きやすい・機能しやすい指標に見えます。しかしながら、ミドル・レイター投資家として参画するGLINの立場から考えれば、未公開市場においても、上場(IPO)準備に入った未公開企業は乗数効果を意識していくことも重要であると考えます。

少し話題が横道にそれますが、ここでミッションドリフトという、社会課題の解決を目指す企業に特有の課題点にふれておきます。ミッションドリフトとは、上場前段階に何らかの理由で社会課題解決以外の事業に資源を振り向けざるを得なくなり、事業が当初目指していた社会課題解決から離れていってしまう問題のことを指します。

例えば、スタートアップの資金調達ステージが進み、多様な投資家を受け入れるようになる過程で、創業者の創業における社会的ミッションが維持できなくなってしまうような状況がしばしば指摘されるところです。特に上場を目指すとなれば、より多くの株主から四半期レベルで結果を出し続けることをより強く求められることから、上記のような問題は十分に起こり得ることです。

GLINとしては、特にミドルレイター期の未公開株投資を行う数少ないインパクト投資家として、出資先がミッションドリフトを起こさずに事業成長と社会課題解決を両立していくために、出資先のインパクトを深く理解することで、前述の①財務情報・利益のドライバーと②非財務情報・乗数のドライバーを最大限改善し、成長を支援していきたいと考えています。

(文責 加藤有治、木曽美由紀)

今後のブログトピック

第4回 ESG/インパクトアップサイド(1)3つのValue drivers

第5回 ESG/インパクトアップサイド(2)EBITDA向上(売上増とコスト減)

第6回 ESG/インパクトアップサイド(3)BS改善・現金創出